このページでは加入前に知っておきたい猫の保険・ペット保険の7つの基本について詳しくお話ししていきます。

猫を飼うと食費、おもちゃ、トイレタリーなど出費がかさみますが、最も高額になるのが医療費です。

一般的に猫は、病気・ケガをしにくいペットと思われがちですが、年老いてくると、慢性の内臓疾患などにかかる猫も多く、飼い主の金銭的負担が多くなります。

また、猫が病気やケガで動物病院での診療をうけた際、動物病院の診療費は独占禁止法の観点か自由診療となっており、治療内容が同じであっても、

動物病院により診療費に差がでることもあり、高額になるケースもあります。

こうした高額になりがちな猫の医療費への備えとして、猫の保険・ペット保険に加入する方が増えています。

猫のペット保険とは、猫が病気、けがなどで動物病院にて通院入院手術などの診療を受けた際に加入している保険の保障割合に応じて保険金をもらえる猫などのペット専用の保険のことです。

人間の保険に例えると任意の医療保険をイメージすればわかりやすいですね。

ペット保険の歴史は、まず2000年頃からのペットブームを背景にペット保険の前身となるペット共済が乱立しはじめたところからはじまります。

次に2008年ごろから無認可ペット共済による保険金遅延・未払いなどが社会問題となり、金融庁より各共済が保険会社の認可取得か解散か加入1000人までの共済として存続するかという判断を迫られ、現アニコム損保やアイペット損保などが保険取り扱い認可を取得し、ペット保険会社となっていきました。

当初は6社程度でしたが2016年現在では大手損害保険会社アクサダイレクトやAU損保を含む14社となり広がりを見せております。

昨今の猫ブームにより、猫の飼育頭数は犬の飼育頭数を今後抜くと言われていますが、ペット保険の加入状況においては、状況は大きく異なります。

ペット保険の加入率は全体で5%〜6%程度、犬が10%前後、猫が3〜4%程度といわれており、3倍程度加入率に差があります。

ペット保険加入率の差について猫は、完全室内飼いの場合が多く、病気やケガなどをしないと考え、ペット保険の加入を見送る飼い主が多いからです。

猫は、腎臓疾患・膵臓疾患・がん・尿路下部疾患(尿石症・ストラバイト結晶症)など長期治療を必要とする疾病を罹患する可能性が高く、投薬代や手術代は高額になるケースがほとんどです。

人間のように健康保険制度のない猫は、動物病院での診療費は全額飼い主の自己負担になり、さらに、動物病院は自由診療のため、高額になり家計の負担になります。

先のことだからと、後回しにせず、猫を迎い入れたタイミングでどのように治療費を賄っていくのか、真剣に検討しましょう。

ペット保険は、猫の治療費についての1つの解決策になります。

猫のペット保険を取り扱っている保険会社には2種類あります。

少額短期保険会社と損害保険会社です。違いは以下の通りです。

| 種類 | 少額短期保険業 | 損害保険会社 |

| 参入規制 | 財務局による登録制 | 金融庁による免許制 |

| 最低資本金 | 1000万 | 10億 |

| ペット保険会社数 | 9社 | 4社 |

| 保険契約者保護 | 保険契約者保護機構の対象外 | 保険契約者保護機構の対象 |

| 保険料控除制度 | なし | なし |

とくに気になる違いは、保険契約者保護でしょう。

少額短期保険会社は損害保険契約者機構の対象外となっています。万一少額短期保険会社が破たんした場合には、契約が途中で終了してしまう可能性があり、契約者保護制度がありません。

ただし、過去破たんした保険会社のケースから、金融庁は、供託金の義務化や法律にて業務の範囲を最小限に抑え契約者保護を図っています。

具体例

・法務局への供託金の義務化(1000万円以上)による契約者保護

・保険期間は2年以下で長期保険の禁止されている。

・普通預金と国債のみでしか保険料運用ができない。

・1保険契約あたりの上限は1000万円まで

また、保険料控除制度は存在しませんので、年末調整や申告を期待される方は、注意が必要です。

猫のペット保険の加入条件や加入するにはどのような方法があるのでしょうか。猫のペット保険への加入条件と加入方法をまとめました。

一般的に、健康体の猫で各ペット保険会社が定める新規加入対象年齢をみたしていれば加入できます。

新規加入対象年齢の最終年齢は7歳11カ月~17歳と各社まちまちです。

猫も高齢になれば、病気を罹患するリスクが高くなることから新規加入年齢・最終年の若年化が進んでいます。

高齢になると、長期通院の疾病にかかることも多く、ああ入っておけばとならないように、できる限り若く健康であるうちに加入するのが安全でしょう。

猫のペット保険には3つの加入方法があります。猫も犬も加入方法は同じです。加入方法の詳細は以下になります。

ペットショップ・ブリーダー・保護団体などで加入

猫をペットショップ・ブリーダー・保護団体などから迎えて、ペットショップや保護団体がペット保険会社の代理店である場合、その場で加入するコトができます。

多くの場合子猫用のペット保険になっており、直接ペット保険会社で加入するよりも補償の大きい保険に加入できます。

その他、一部銀行の保険販売窓口、保険の窓口などの保険代理店でも加入できます。

インターネットからの加入

インターネットでペット保険を調べ、ペット保険会社のWEBサイト・ペット保険の代理店比較サイトなどから加入する方法です。

インターネット加入は割引制度を導入しているペット保険会社が多く、ペット保険比較サイトでは保険料・補償・特約・付加サービスなどを確認し最適なペット保険を選べます。

じっくり考えたい向けの加入方法です。

紙の申込書での加入

インターネットや電話などで資料請求をし、申込書を送付し加入する方法です。

インターネット申込はクレジットカード決済が殆どなので、口座振替、コンビニ決済をご希望の方には最適です。

猫のペット保険料については、人間の保険と同じように、補償の大きさと保険料が反比例します。また、年齢によっても異なり、保険料の上がり方にも違いがあります。

ただし猫の保険は、犬のように犬種別で保険料が異なるケースは少なく、雑種であっても純血種であっても保険料がかわらないケースがほとんどです。

→補償が限定されている(手術のみ補償など)・限度額がある・免責金額が有る

→補償が大きい・窓口決済など付加サービスがある

・毎年或は隔年であがる。

・保険料が一定

・3歳まで下がりその後あがる谷型

・過去の傷病状況によって保険料が増減する

猫のペット保険の補償には2つ種類が有ります。

入院・通院・手術全てを補償する「フルカバータイプ」の保険と

通院のみや入院のみなど補償が限定されている「補償限定タイプ」保険の保険が有ります。

さらに、そこから「定率補償(日額補償)」・「実額補償」にわかれます。

定率補償(日額補償)

定率補償は、実際にかかった治療費の一定率の保険金を受け取れるタイプの補償です。

50%・70%が一般的でその他に80%・90%・100%と各社料率が違います。自己負担がほとんどの場合発生するほか、支払額にも上限が定められていますが、保険料は控えめです。

料率が高いものほど受け取れる保険金が多くなり、比例して保険料も高くなります。

実額補償

実額補償は、実際にかかった治療費を補償してくれるタイプの補償です。

ただし、限度額が定められているため、その限度額内での保険金支払いとなります。

定率補償タイプよりも治療費支払いを軽減でき一方で、保険料が比較的高くなりやすいというデメリットもあります。

具体的には以下のような組み合わせなっています。

① フルカバータイプ・定率補償

② フルカバータイプ・実額補償

③ 限定補償・定率補償

④ 限定補償・実額補償

猫のペット保険は商品が多く、どれを選んだら良いか悩んでしまう事も有るでしょう。

①〜③の内容は最低でも考慮し加入しましょう。

飼育している猫種がかかり易い病気を把握しましょう。

軽いものが多いので有れば通院が対象となる保険を選び、重い病気が多いのであれば、入院・手術の補償がなければいけません。

一般的には、仔猫では、寄生虫症(回虫症)、猫伝染性腹膜炎、猫エイズ、猫白血病、成猫・老猫では、腎臓疾患、尿石症(ストラバイト尿結石症、シュウ酸カルシウム尿結石症)が気を付けたい病気です。

かかりやすい病気を把握し保険加入していても、かかり易い病気が補償対象でなければ意味がありません。

かかり易い病気が補償対象なのか確認し加入候補を絞りましょう。野良猫出身の子猫などは感染している可能性がある猫伝染性腹膜炎、猫エイズ、猫白血病などは、キャリア・発症中どちらでも引き受け困難な猫の保険会社が多いのが現実です。一方で尿石症(ストラバイト尿結石症、シュウ酸カルシウム尿結石症)は

どんな猫でもかかりやすい病気といえますので、かかる前にペット保険に加入しておくことをお勧めします。

猫の場合、一般的には晩年に病気が多く見られるため、若い頃は健康で保険のお世話にならない可能性もあります。

その場合、継続することを念頭に置き、気に入った保険が生涯でいくらくらいかかるのか確認しましょう。

(猫の平均寿命15・6年が生涯の保険料の目安になります。)

支払困難な保険料で有るならば、補償を抑えた保険を検討しましょう。

猫が加入できるペット保険会社名と特徴をまとめてみました。

![]()

日本のペット保険のパイオニア。ペット保険契約数は、ダントツの1位です。

窓口決済は全国の約半分を網羅しており、写真付きの保険証券は契約する動機の一つとなっています。

アニコムの猫の保険の補償は、50・70%の2つのプランがあり限度日数・限度金額はともにある保険です。

![]()

業界2位のペット保険会社。関根麻里がイメージキャラクターをつとめており、アニコム同様対応病院であれば、窓口決済もできます。また、手術特化型のうちのこライトも人気です。

アイペットの猫の保険の補償は、50・70%の2つのプランがありうちのこライトは90%補償です。限度日数・限度金額はともにあります。

アリアンツから事業譲渡を受けスタート。「いぬとの気持ち・ねこの気持ち」との強い提携と自らのブランド力を生かし、ダイレクト販売に特化しています。

アクサの猫の保険ねこのきもち保険の補償は、50・70%の2つのプランがあり、限度日数・限度金額はありませんが、特定疾病の不担保特約があり、継続時に補償対象外になる傷病が設定される可能性はあるようです。

![]()

KDDIとあいおい同和の合弁会社。2014年より手術特化型のペット保険の取り扱い開始。

ネット完結型のペット保険です。2016年9月からは通院も対象となる商品を発売しました。

AU損保の猫の保険の補償は、50・70%の2つのプランがあり、限度日数・限度金額はありません。AU携帯をご契約の場合、割り引きがありお得です。

大同生命・太陽生命のT&Dホールディングスの完全子会社。ペットのコジマと提携し、ペットショップでの販売が中心。ペットのコジマ提携病院では窓口決済があります。現在はげんきナンバーワンスリムのみをWEBで販売しています。

![]()

ペット保険会社の中では古参の宮城県のペット保険会社。ペットシップを中心に販売し、保険料が変わらないことと、プランの多さが特徴です。

![]()

UCCグループ傘下でしたが、投資会社キャスキャピタルが買収。その後あんしんペット保険を吸収合併しました。

インターネット特化型ペット保険。2013年~2015年までオリコン顧客満足度ランキング3年連続1位。

![]()

楽天インシュアランスでの2012年~2015年まで4年連続人気1位。インターネット特化型ペット保険。アメリカの獣医師が作った保険会社の日本法人です。

![]()

ペットショップを中心に販売を展開している広島のペット保険会社。一定の年齢まで保険料も変わらず、さらに保険料の安さが特徴です。

![]()

近年楽天インシュアランスで人気のペット保険会社。2015年下半期には同社の人気NO.1を獲得。補償の大きな90%プランや手術特化の保険などプランの多さが特徴です。

![]()

最後発のペット保険会社。九州初のペット保険会社で高松産業の子会社。

上記12社以外に「イオン少額短期保険」もペット保険を扱っていますが、イオンカード会員向けの商品のため、会員ではない一般の方は加入できません。

猫の保険を取り扱っている会社は13社、保険料・補償内容は各社特長があり飼い主のニーズにあったペット保険が見つかります。

結論から申し上げると、保険加入と貯金を両方するのが良いでしょう。

ただ、潤沢な猫貯金がある方は、ペット保険は不要です。

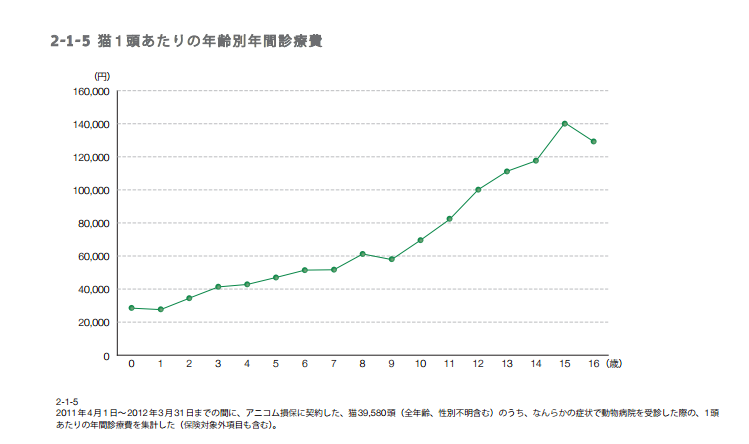

猫の一生の医療費は避妊・去勢手術・ワクチンを除き、平均で120万程度かかると言われています。(寿命16年とした場合)ですから、猫の診療用に120万円程度の貯金があれば、最低限OKといえます。

出典アニコム損保 動物白書2013年

この金額が飼育時に用意できない場合はペット保険に加入しておいた方が良いと言えます。

毎月数千円も払うくらいなら、その分貯金するという意見もありますが、飼い始めてから貯金しだすのでは、若い時に大きな怪我・病気になってしまうと、貯金で対応しきれません。

また、これまでは治療できなかった病気でも医療の発達により治療できるケースがあり、一方で高額な治療になります。

愛猫が重病になってしまった場合、高度な治療も選択できるようにするため、ペット保険は検討する価値があるといえます。

ペット保険は掛捨てですので、無駄になると考える方もいらっしゃると思います。一方で、大きな病気を煩い、ペット保険に加入していた事で手厚い治療をうけられた方もいらっしゃいます。

猫の保険に加入を検討されている方は、一度資料を取り寄せるなどして熟孝することをおすすめします。

猫の避妊手術・去勢手術は、ヒート(発情)による鳴き声やスプレー行為など問題行動が起きるため、子猫を産ませる予定のない飼い主にとって重要な処置です。手術費用となると高額なイメージがありますが、自治体の補…

猫のトイレは、多くの種類がありペットショップやホームセンターなどに置いてある猫のトイレを見ると、何を基準に選んだら良いのかわかりにくいです。 今回は、猫のトイレ用品の選び方について紹介してみます。 猫…

猫トイレ本体を選ぶポイント 猫トイレ本体を選ぶときの主なポイントは、以下の5つです。 ☑トイレサイズ ☑トイレ砂が飛散しにくいか ☑掃除しやすさ ☑コストパフォーマス ☑においを閉じ込められるか…

猫トイレ本体、トイレ砂・トイレチップ(猫砂)トイレシーツ以外にも猫のトイレグッズがあります。購入自体はマストではありませんが、揃えておくとトイレの管理が楽になりますので、費用に余裕があれば購入を検討し…

© 2016-2020 cat.pet-goodchoice